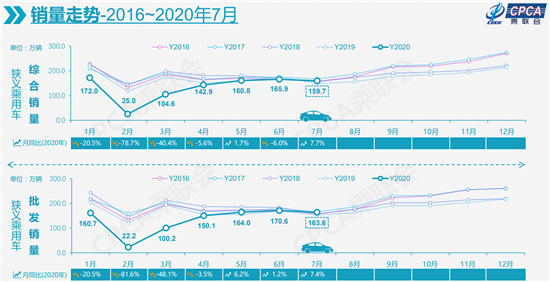

7月,國內(nèi)車市迎來自2018年5月至今的最強增勢,,共售出狹義乘用車159.7萬輛,,同比增長7.7%,。以全年走勢來看,,國內(nèi)乘用車市場在二季度呈現(xiàn)強勢V形反轉(zhuǎn),,三季度開局月更出現(xiàn)12萬輛增量,,市場進一步走強,,呈現(xiàn)汽車消費淡季不淡的走勢,。

7月,,德系、日系車企依舊強勢,,美系品牌表現(xiàn)也明顯改善,,凸顯了全球疫情下,中國市場“避風港”的地位,。從全球范圍來看,,一季度中國汽車銷量占全球份額22%,二季度提升至42%,;綜合上半年,,中國汽車銷量占全球份額32%,較去年同期提升5個百分點,。

8月11日,,乘用車市場信息聯(lián)席會發(fā)布數(shù)據(jù)顯示,7月,,國內(nèi)狹義乘用車銷量達到159.7萬輛,,同比增長7.7%,是自2018年5月以來增勢最強月份,;1-7月,,狹義乘用車累計銷售930.9萬輛,同比下滑18.5%,,較1-6月增速提升4個百分點,。

乘聯(lián)會秘書長崔東樹表示,“今年乘用車零售下降主要是受春節(jié)偏早和疫情影響,,尤其一季度影響較大,,較同期約‘損失’208萬輛,但二季度呈現(xiàn)強勢V形反轉(zhuǎn),二季度零售同比損失只有17萬輛左右,,三季度開局月更出現(xiàn)12萬輛增量,,市場進一步走強,呈現(xiàn)汽車消費淡季不淡的走勢,?!?/p>

崔東樹認為,國內(nèi)車市快速走強,,是多重因素共同推進的結(jié)果,。首先,國內(nèi)疫情控制和經(jīng)濟推動“雙手抓”,,帶來疫情快速好轉(zhuǎn)后經(jīng)濟環(huán)境強勁恢復(fù)的局面,,汽車消費需求也隨之快速釋放;其次,,個別區(qū)域市場走勢率先突破,,一二線大城市生產(chǎn)生活秩序穩(wěn)步恢復(fù),進一步強化購車消費的回暖,,而中西部此前眾多務(wù)工人員重新扎根本地,,釋放了當?shù)仄囅M;再次,,近期重慶車展,、長春車展、成都車展等線下經(jīng)銷活動逐步恢復(fù),,對市場信心促進較大,;還有,近年興起的國外,、長途高端旅行,,大多“回籠”為國內(nèi)自駕游,也提升了私家車消費規(guī)模,。

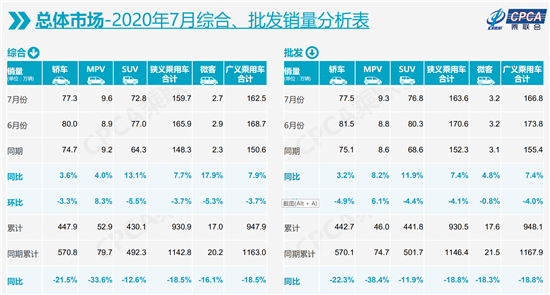

分車型來看,,7月,“沉寂”已久的MPV市場表現(xiàn)亮眼,,實現(xiàn)同環(huán)比雙增長,,但奈何銷售基數(shù)過低,仍是三大車型中的邊緣品種,,7月MPV共售出9.6萬輛,,同比增長4.0%,,環(huán)比增長8.3%,。而轎車和SUV市場則雙雙結(jié)束環(huán)比增長走勢,但同比去年皆呈現(xiàn)增長。其中,,轎車共售出77.3萬輛,,同比增速轉(zhuǎn)正至3.6%;SUV市場依舊火熱,,7月共售出72.8萬輛,,同比增長13.1%。

新能源方面,,7月新能源乘用車批發(fā)銷量達到8.3萬輛,,同比增長28.3%,環(huán)比下降3.7%,。崔東樹分析稱,,今年,低價電動車新品推出較多,,加之新能源汽車下鄉(xiāng)政策的推出,,微型電動車市場已經(jīng)逐步啟動,有望在下半年迎來大幅回升,,并與高端電動車共同成為新能源市場領(lǐng)軍產(chǎn)品,。

7月,高檔品牌汽車增速依舊突出,,銷量同比再漲30%之多,,市場份額升至15%左右的歷史高位。此外,,自主品牌銷售情況也得到改善,,7月零售銷量增長5%,環(huán)比增長2%,,市場份額較上月提升1.5%至33.6%,;其中,一汽紅旗,、長安乘用車等強勢品牌銷量同比增長超過50%,,奇瑞、長城,、廣汽傳祺等也都出現(xiàn)同環(huán)比雙增長的良好走勢,。主流合資品牌,7月零售同比增長4%,。

分車系來看,,7月,德系品牌零售份額占比27.3%,,日系占比25.1%,;美系品牌走勢也明顯改善,,主力品牌均實現(xiàn)同比正增長。在全球疫情仍然肆虐的情況下,,中國已成為國際車企的“避風港”,。從全球范圍來看,一季度,,中國汽車銷量占全球份額22%,,二季度提升至42%;綜合上半年,,中國汽車銷量占全球份額32%,,較2019年上半年提升了5個百分點。

展望8月,,共有21個工作日,,相比上一年減少一天;同時,,部分車企的高溫假集中在8月上旬,,但車企營銷部門大多加班加點,所以對市場銷售影響不大,。同時,,隨著北京疫情全面受控,東部,、中部,、南部等汽車市場早已進入常態(tài)化管控階段,各地營銷活動開始落地,,聚攏了眾多市場人氣,。此外,隨著復(fù)學(xué)的臨近,,私家車消費也將迎來高峰,。(經(jīng)濟日報-中國經(jīng)濟網(wǎng)記者 郭躍)

《儀隴新聞》2024.12.30

《儀隴新聞》2024.12.30